A Receita Federal do Brasil (RFB), por meio de sua Coordenação-Geral de Tributação (Cosit), publicou, no dia 12 de abril, a Solução de Consulta Cosit 85/23, para determinar os limites da restrição ao aproveitamento de prejuízo fiscal e base de cálculo negativa nas situações que envolvem a mudança de ramo de atividade por pessoa jurídica submetida ao regime de lucro real.

A compensação de prejuízos fiscais de Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) e de base negativa de Contribuição Social sobre o Lucro Líquido (CSLL) está sujeita a uma série de limitações na legislação – trava dos 30%, compensação de prejuízos operacionais apenas com lucros operacionais, restrição da compensação em caso de operações societárias de fusão, cisão ou incorporação, perda do direito a compensação em caso de extinção, entre outras. Destacamos aqui a situação que envolve a mudança de controle e de ramo de atividade (Decreto-Lei 2.341/87, art. 32).[1]

Segundo essa regra, a pessoa jurídica não pode compensar prejuízos fiscais de IRPJ e base negativa de CSLL em caso de alteração cumulativa de controle e de ramo de atividade. A ideia por trás dessa limitação específica é impossibilitar o aproveitamento de prejuízos por terceiros que não participaram de sua geração e impedir, assim, a implementação de operações societárias que objetivem permitir a utilização desses valores em operações envolvendo atos de simulação e abuso da forma.[2]

A disposição normativa, porém, deu margem a discussões sobre o que seria efetivamente modificação do ramo de atividade (por exemplo, adoção de nova atividade, supressão de atividade principal ou secundária, mudança de ramo de negócio).

A SC Cosit 85/23 é a primeira manifestação formal e vinculante da RFB sobre a mudança de ramo de atividade e seus impactos para fins de utilização de créditos de prejuízos pelos contribuintes. A questão já havia sido analisada em algumas decisões da jurisprudência administrativa do Carf.[3][4][5]

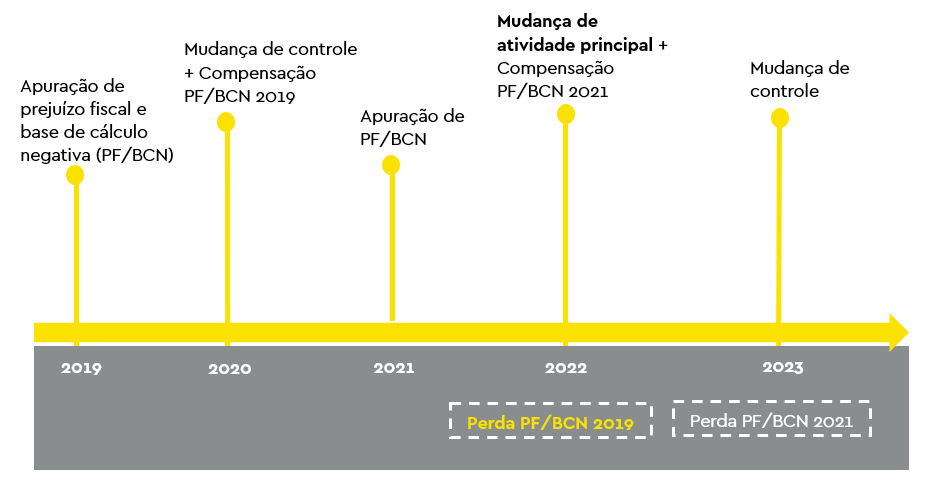

De acordo com a SC Cosit 85/23, a modificação de ramo de atividade que leva à perda do direito de compensação de prejuízo fiscal de IRPJ e de base de cálculo negativa de CSLL apurados em período anterior à modificação do controle societário é aquela relacionada à atividade principal. Não há limitação à compensação nas situações em que apenas alguma das atividades secundárias é modificada.[6]

Assim, conforme o posicionamento da RFB nessa resposta à consulta, caso a pessoa jurídica tenha apurado prejuízo fiscal de IRPJ e base de cálculo negativa de CSLL e passado por alteração de seu controle societário, ela perderá o direito à compensação desses saldos apurados antes da alteração de controle, se também tiver modificado sua atividade de natureza principal. Não há impactos negativos, entretanto, em caso de modificação apenas de atividades secundárias.

A situação pode ser representada pela seguinte linha do tempo:

RFB segue interpretações dadas em situações similares

A nosso ver, o entendimento da RFB está em linha com outras interpretações já adotadas pelo órgão em situações similares. Casos que envolvem a análise de aplicação de determinados regimes tributários vinculados à atividade de natureza principal exercida pelos contribuintes.

Trata-se, por exemplo, da avaliação realizada pela RFB sobre a definição da aplicação do chamado “regime de desoneração da folha”, que implica o pagamento pelas pessoas jurídicas da Contribuição Previdenciária Substitutiva sobre a Receita Bruta (CPRB) em substituição à Contribuição Previdenciária Patronal (CPP-INSS), que incide sobre a folha de salários. Nessa situação, o enquadramento do contribuinte é vinculado ao código da atividade principal indicado na Classificação Nacional de Atividades Econômicas (CNAE).

Nesse caso, analisando o correto enquadramento de contribuinte pessoa jurídica no regime de desoneração a partir da definição de sua atividade principal, a RFB entendeu que a atividade principal – ou preponderante – deve ser entendida como aquela que representa a maior parte da receita auferida no período de apuração anterior ou da receita esperada para o período em curso – caso seja o período de início das atividades da empresa (SC Cosit 106/17).

Esse entendimento garantiu a aplicação integral das diretrizes impostas pela Comissão Nacional de Classificação (Concla), do Instituto Brasileiro de Geografia e Estatística (IBGE), para a definição da atividade principal na CNAE (Manual do CNAE 2.0, itens 1.6[7] e 1.7).[8]

Ainda que se reconheça que a SC Cosit 85/23 é uma importante manifestação da RFB sobre a limitação relativa à compensação de prejuízos fiscais e base negativa em casos de modificação de ramo de atividade, entendemos que essa solução de consulta não esgota a discussão nem delimita com precisão a abrangência da expressão “modificação do ramo de atividade”.

Há situações em que todas as atividades secundárias são alteradas ou mesmo em que, por oportunidade de mercado ou momento econômico, a atividade secundária passa a se sobrepor à atividade principal, o que leva à necessidade de alterar o CNAE da empresa.

Essas situações não estão contempladas na análise SC Cosit 85/23. Também não deveriam, em nossa opinião, desencadear qualquer proibição relativa ao aproveitamento de prejuízo fiscal de IRPJ e de base negativa de CSLL, ainda que combinadas com alteração de controle.

Mesmo com o direcionamento da SC Cosit 85/23, ainda nos parece importante considerar a análise específica das peculiaridades de cada caso concreto para avaliar o correto tratamento tributário.

Nosso time está à disposição para fazer uma revisão do entendimento adotado pelas empresas sobre o tema e ajudar a definir os próximos passos.

[1] Decreto-Lei 2.341/87, “Art. 32. A pessoa jurídica não poderá compensar seus próprios prejuízos fiscais, se entre a data da apuração e da compensação houver ocorrido, cumulativamente, modificação de seu controle societário e do ramo de atividade.”; Medida Provisória 2.158-35/01, “Art. 22. Aplica-se à base de cálculo negativa da CSLL o disposto nos arts. 32 e 33 do Decreto-Lei no 2.341, de 29 de junho de 1987.”.

[2] Exposição de Motivos 169/87, “O artigo 32 dispõe sobre a não compensação de prejuízos fiscais apurados pelas pessoas jurídicas, quando, após a apuração dos prejuízos tiver ocorrido modificação do controle societário e do ramo de atividade da empresa. Essa norma visa restringir a absorção de uma pessoa jurídica por outra com o objetivo de compensar prejuízos fiscais.”.

[3] “COMPENSAÇÃO DE PREJUÍZOS FISCAIS E BASES NEGATIVAS. MUDANÇA DE CONTROLE SOCIETÁRIO E DE RAMO DE ATIVIDADE. CUMULATIVIDADE DE EVENTOS. EFEITOS. (...) No caso vertente, em que a controvérsia repousa apenas sobre a ocorrência ou não de mudança de ramo de atividade, ainda que sejam desconsiderados os elementos objetivos reveladores da alteração questionada (alteração do Estatuto, de classificação da atividade econômica no CNAE e no CNPJ), os dados consignados na declaração de informações apresentada à Receita Federal deixam fora de dúvida a ocorrência do fato imputado pela autoridade autuante.” (Carf, Acórdão 1302-000.333, 4 de agosto de 2010). Nesse caso discutiu-se a possibilidade de manutenção dos prejuízos fiscais por empresa com atividade de holding (investimento em “empresas que se dediquem: (i) a projetos florestais; (ii) a manufatura e venda de produtos florestais, inclusive madeira, papel de jornal, papéis para imprensa ou outros tipos de papel, derivados de pasta de madeira”, etc.), que já tinha sido submetida à alteração de controle e incluiu novas atividades em seu objeto (“produção de papel de imprensa, de industrialização e comércio de madeira, gestão de recursos florestais”). Essas novas atividades foram incluídas por meio da incorporação de outras empresas do grupo, ficando mantida a atividade de holding. Como resultado do julgamento, diante da ausência de comprovação pelo contribuinte da preponderância financeira (ativos e receitas) da atividade de holding em relação às demais, os conselheiros decidiram por maioria (5x1) que a inclusão de novas atividades nessas circunstâncias caracterizaria modificação de ramo de atividade (holding para produção de papel). Consequentemente, se aplicaria a regra de limitação da compensação de prejuízo fiscal e base negativa.

[4] “I. R. P. J. — MODIFICAÇÃO DO CONTROLE ACIONÁRIO E MUDANÇA DE ATIVIDADE — INEXISTÊNCIA — Não se materializando a imputada acusação fiscal consistente na cumulativa mudança de ramo de atividade e do controle acionário, não procede a glosa dos prejuízos apurados em exercícios anteriores pela própria autuada. (...) A incorporação de sua controlada, a (...), em 30/12/94, cujo objeto era a corretagem de seguros, não implicou em mudança de ramo de atividade, vez que, a partir de então, passou a Rcte. a exercer conjuntamente as atividades e corretagem de seguros e participações em outras empresas, mesmo que em algum lapso de tempo, em face da alienação da participação societária e, até a aquisição de nova participação, a receita de participações tenha temporariamente sido substituída por receitas financeiras. A alienação da participação societária na (...) ocorrida em 1996 e a ocasional ausência de receita de participações até a nova integralização do capital de (a (...)), como constatou a Fiscalização, sem alteração do estatuto social, não é capaz de alterar o objeto social da sociedade.” (Carf, Acórdão 101-93.760, 19 de março de 2002).

[5] “COMPENSAÇÃO DE PREJUÍZOS E DA BASE DE CÁLCULO NEGATIVA DE CSLL. INCORPORAÇÃO ÀS AVESSAS. GLOSA DA COMPENSAÇÃO. ÔNUS DA PROVA. ART. 513, RIR/99. (...) Não logrando êxito o recorrente em demonstrar a manutenção do controle societário, tampouco a ausência de mudança de ramo de atividade entre o período de apuração do prejuízo fiscal e da sua compensação, não merece acolhida a pretensão recursal. (...) Com base na portaria acima colacionada, o que se verifica é que de fato houve uma mudança do ramo de atividade da empresa incorporadora, com a autorização para operar com títulos de capitalização, entre a data da apuração e da compensação do prejuízo fiscal.” (Carf, Acórdão 1301-005.767, 18 de outubro de 2021).

[6] Solução de Consulta Cosit 85/23, “PREJUÍZO FISCAL ACUMULADO. ALTERAÇÃO DO RAMO DE ATIVIDADE. A pessoa jurídica não poderá compensar seus próprios prejuízos fiscais se entre a data da apuração e da compensação houver ocorrido, cumulativamente, modificação de seu controle societário e do ramo de atividade. A cessação de uma das atividades secundárias com a manutenção das demais atividades já realizadas pela pessoa jurídica não corresponde a uma mudança no ramo de atividade, para fins de compensação de prejuízo fiscal acumulado.”

[7] Manual do CNAE 2.0, Introdução à Classificação Nacional de Atividades Econômicas - CNAE 2.0, “1.6 Atividade econômica e unidades estatísticas. (...) A atividade econômica se traduz pela criação de valor adicionado mediante a produção de bens e serviços, com a utilização de trabalho, de capital e de insumos (matérias-primas). Define-se a atividade principal de uma unidade estatística como seu principal processo de produção, o que mais contribui para geração do valor adicionado. No item 1.7 será explicado como, na prática, a atividade principal de uma unidade de produção deve ser determinada para classificá-la de acordo com a CNAE. A atividade secundária é uma atividade cuja produção é destinada a terceiros, mas cujo valor adicionado é menor do que o da atividade principal. A maior parte das unidades produtoras exerce mais de uma atividade e, portanto, tem uma ou mais atividades secundárias. Como, por definição, a unidade de produção deve ter uma única atividade principal, nos casos em que produz produtos (bens e/ou serviços) associados a outras classes da classificação de atividades, estes são considerados produção secundária (...).”

[8] Manual do CNAE 2.0, Introdução à Classificação Nacional de Atividades Econômicas – CNAE 2.0, “1.7 Métodos de classificação. (...) Como recomendado pela CIIU/ISIC 4, a atividade principal de uma unidade com atividades múltiplas é determinada por meio da análise da composição do valor adicionado, ou seja, da análise de quanto os bens e serviços produzidos contribuíram na geração desse valor. A atividade com o valor adicionado mais alto é a atividade principal. Na prática, no entanto, os dados sobre o valor adicionado por bens e serviços individuais não são disponíveis. É recomendado, nesses casos, que a atividade principal seja determinada usando-se uma aproximação para o valor adicionado. As variáveis usadas como substitutas do valor adicionado podem ser: pelo lado da produção: – o valor da produção da unidade que é atribuído aos bens e serviços associados a cada atividade; – o valor das vendas dos grupos de produtos (bens e serviços) em cada atividade. Pelo lado dos insumos: – a proporção de pessoas ocupadas nas diferentes atividades da unidade – os salários e outras remunerações atribuídos às diferentes atividades (...).”